从光伏新贵到退市边缘

世纪之初,随着全球光伏产业进入第一波高速发展期,各国政府对新能源产业的政策支持层出不穷,直接刺激了多晶硅在全球市场上的需求大爆发,多晶硅价格从25美元/kg一路飙升至金融危机前的475美元/kg。

2003到2005年,在欧洲特别是德国市场拉动下,我国光伏行业迅速增长,多家企业纷纷建立太阳电池生产线。2007年,国内多晶硅项目建设达到高潮,新建、扩建项目达20多个,在建规模达到2万吨以上。

也就是在这一时期,起家于机电器材的大全集团董事长徐广福正在寻求产业扩张方向,他敏锐的看到了光伏行业上游多晶硅领域的商机。2007年,大全集团在重庆投资建设多晶硅生产基地,进入新能源产业。

在光伏行业快速发展的风口之上,大全的发展突飞猛进。在一期项目(1500吨产能)投产后不久,大全便开始了加码扩张之路:在北美成立全资子公司、扩产一期项目、完成私募基金募款、在南京建立产业线。2010年10月,大全成功登陆美国纽交所,融资7600万美元(5.09亿元人民币),成为光伏领域一名耀眼的“新贵”。

然而,就在大全刚刚上市的第二年,美国、欧盟开始对我国光伏实施“双反”贸易调查,限制、打压我国光伏产品出口,多晶硅价格开始雪崩式下滑。

在国际环境不断恶劣的情况下,大全的业绩也出现持续恶化。华夏能源网(www.hxny.com)查询数据发现,2011年第二季度,大全新能源的财报还盈利2570万美元,但到了2012年中期,大全新能源净亏损达到710万美元。2012年8月,在上市未满2年之际,大全便因为股价连续30个交易日低于1美元,收到了纽交所退市警告。

惊险的死里逃生

就在此时,中国光伏行业迎来了转折点,大全得以成功逆袭。

从2012年12月开始,随着我国政府太阳能补贴政策的出台,整个光伏行业如久旱逢甘霖一般,逐渐从阴霾中走出。大全股价从2012年12月1日的0.73美元一路上涨,至2013年1月24日的最高点14.79美元,股价翻了20倍,大全迅速摆脱了退市危机,死里逃生。

然而,在2012年年报及第四季度财报发布后,大全又因资产大量减值与资金链出现问题而再次陷入舆论漩涡。

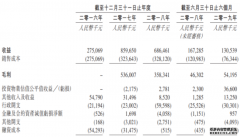

大全的2012年年报显示,全年出现大幅亏损,而2011年总利润为8720万美元。2012年毛利率为负43.1%,而2011年为正37.6%。另外,大全第四季度财报显示,其四季度销售额仅为620万美元,因一次性的长期资产减值4000多万美元,使得企业的净亏损高达7560万美元,是其销售额的12倍之多。

华夏能源网(www.hxny.com)注意到,除了一次性的4000多万美元资产减值外,大全的现金流也出现了紧张状况。2012年四季度的“现金及现金等价物”仅为667.9万美元,同比2011年年底的9269.7万美元、环比上年三季度末时的2416.2万美元都呈现了大幅锐减。

大全集团董事长徐广福

大全业绩的突然变脸,引起了广大投资者的质疑,在公司业绩本就不好的情况下做如此大幅度的资产减值,背后有什么“猫腻儿”?

随着政府太阳能补贴政策的持续推进、“双反”调查的结束,大全开始慢慢缓过气来。2013年年中,中欧光伏产品贸易争端达成价格承诺。2013年三季度,大全净营收额同比增40%,至2960万美元,运营利润率较上季度与去年同期均取得明显改善,多晶硅出货量亦超出原先预期。

至2014年,大全不断传出好消息:产能扩张至12000吨;推进新疆6000吨多晶硅扩建项目;多晶硅成本降至14美元左右。2014年第四季度大全扭亏为盈,营收同比增长33.8%至4950万美元;纯收益达360万美元,远优于1年前800万美元的亏损成绩。

2017年,大全无论在多晶硅产量、销量还是收入与净利上,较2016年均出现大幅增长,其中,产销与收入均上涨50%以上,净利收入涨幅更是达到113.5%。

多晶硅巨头的“死亡游戏”

2018年5月31日,国家发改委、财政部、能源局联合发布了《关于2018年光伏发电有关事项的通知》(下称“531新政”),531新政提出了一系列“加快光伏发电补贴退坡”的措施,一道晴天霹雳劈到了光伏行业发展的快车道上。

与此同时,国内硅片的产能也从2015年底的61GW左右猛涨至2017年的107GW,产能过剩风险越来越大,巨头之间的竞争已经变了味道。今年上半年,有1.2万吨多晶硅产能处于停产状态或暂无复工计划,市场环境变的更加恶劣。

在政策与市场的双重影响下,大全的业绩再次变脸:

2018财年,大全实现全年归属于普通股东净利润为3812.47万美元,同比下降58.94%,营业收入3.02亿美元,同比下降14.53%。2019财年第二季度业绩显示,大全第二季度营业收入为6600万美元,同比增长4.8%,但不及市场预期;录得净亏损219万美元,非公认会计准则下每股净亏损0.16美元,去年同期为盈利1.06美元。

在此情境下,大全不得图变以求生存。在硅片竞争中,大全只有1GW左右的产能,而硅片生产线也并没有多大技术优势。徐广福不得不选择退出,抽出精力专营硅料领域。2018年9月,大全宣布停止太阳能硅片制造业务,将所有的资源集中到核心的多晶硅制造业务和产能扩建项目上。

在主要的多晶硅业务上,将更多的希望寄托在了单晶硅产品上。大全新能源CEO张龙根对外表示:我们已经看到单晶太阳能技术正在迅速占领市场份额,我们的多晶硅客户的扩产项目中单晶项目占比越来越大。相信到2020年底,单晶产品将占全球光伏市场的80%以上。

基于此,大全的产能扩张计划在加速进行中。大全新疆石河子多晶硅产能扩建项目,已提前几个月完成,4A期4A扩建项目于周一开始试生产,预计到今年年底,大全年产能将从目前的3.5万吨提升至7万吨,实现翻番增长。

但是,在巨头环伺的多晶硅市场中,大全依然看起来像是个小不点。保利协鑫在2019上半年的财报中表示,上半年公司新疆多晶硅项目已全部投产,多晶硅年产能达12万吨;另一巨头通威,随着包头2.5万吨高纯晶硅、乐山2.5万吨高纯晶硅项目的建成投产,实际产能将突破8万吨,占据全球行业前列位置。

在如此残酷的市场竞争中,多晶硅的洗牌还在继续。大全的优势和未来又在哪里?

在虎狼环伺中,谁占领了技术的制高点,谁占有领先的成本优势和更大的规模优势,谁就有可能能称王,反之必将被市场所淘汰。未来,大全还将经历更多的困难与挫折,这注定会是一场艰难的死亡游戏。

03-18 来源:未知

03-27 来源:未知

04-01 来源:未知

05-12 来源:未知

05-29 来源:未知

04-08 来源:未知

05-26 来源:未知

06-22 来源:未知

09-06 来源:未知

03-29 来源:未知