等额本息与等额本金的区别

等额本金的还款方式情况下,起初归还的本金多,因为本金减少的多,所以其利息也就相对地减少了,因此等额本金适合打算提前还款的客户,在整个还款期限内,其还款额是逐月递减的;等额本息起初归还的本金较少,所以整体上来说,其归还的利息较高,但是整个还款期限内,它的还款额是一样的,且在初期他的还款金额低于等额本金,所以等额本息适用于还款压力较大的用户。

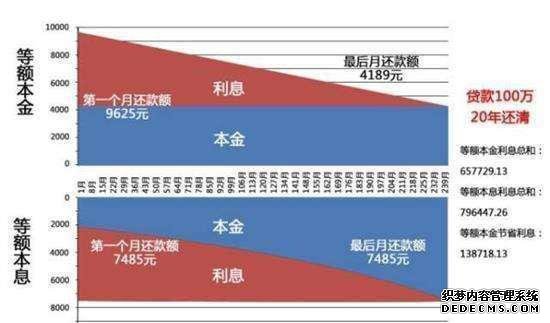

如下图所示贷款100万元20年还清,等额本金的方式下,利息总额仅为65.77万元;而等额本息的方式下,利息总额达到79.64万元,两者相差了约14万的利息。

为什么等额本息成为主流

等额本息之所以成为银行按揭贷款的主流,主要的原因有两点:一是在客户没有提出意见的时候,银行默认的还款方式就是等额本息,而很多贷款的人根本不知道还有这个区分;二是大部分客户本身购房压力就不小,考虑到后续的装修、车位等等还需要一大笔资金投入,因此也倾向于选择等额本息,以降低自身的还款压力。

提前还款的贷款人,适合等额本金

假设贷款利率在基准利率上浮10%,期限30年,贷款金额100万,已还10年想提前还款。

等额本息已还10年情况已还总金额为684,306.21元,已还本金为181,016.42元,每还款1元对应的本金为0.26元。

等额本金已还10年情况已还总金额为794,780.58元,已还本金为338,888.89元,每还款1元对应的本金为0.42元。

相同还款金额下,等额本金还款的本金比等额本息多,等额本息还的利息多。故如果打算提前还款,等额本金比等额本息划算。

可以更换吗?

答案是肯定的,只要你有提出要求银行都会同意更换为等额本金的还款方式,目前还没有听到过哪个银行强制性不让更换的案例。如果当地银行真的不让你更换,你可以选择向当地的银监进行投诉或者向当地的报社、政务服务平台等反映,不过出现这种事件的概率很低。

03-18 来源:未知

03-27 来源:未知

04-01 来源:未知

05-12 来源:未知

05-29 来源:未知

04-08 来源:未知

05-26 来源:未知

06-22 来源:未知

09-06 来源:未知

03-29 来源:未知