TMT行业资深专家蔡建军表示,“互联网企业的亏损本来就不是新鲜事,资本市场看中的是成长性。”目前来看,B站破圈转型还是初现成效的。另一个角度讲,尽管B站业绩亏损,但其投资方依靠B站高企的股价就已收入颇丰,所以不乏优质资本的注入。他表示,资本市场的故事性和企业的成长性也是需要时间周期的,“让我们拭目以待”。

“高光”背后 B站经营仍存隐忧

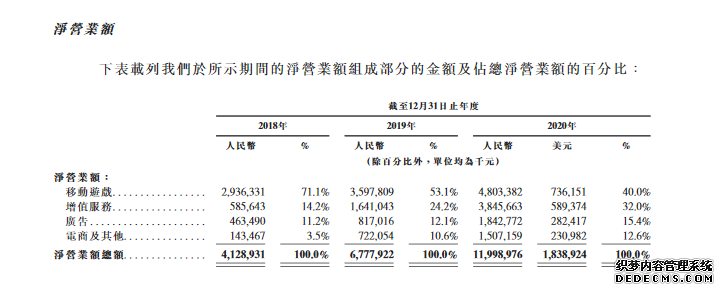

据B站发布的聆讯后资料集,2018年-2020年,B站的营业额分别为41.3亿元、67.8亿元和120亿元。高速增长的营业额背后,B站的经营仍存隐忧。

(截图自B站发布的聆讯后资料集)

从收入结构来看,B站的收入主要来自移动游戏、增值服务、广告、电商及其他。2020年,其移动游戏的净营业额为48.03亿元,远超2018年的29.36亿元,但占净营业额比例却从2018年的71.1%下降至2020年的40%。业内人士分析,这表明其对于移动游戏收入的依赖有所下降,收入模式趋于多元。

尽管如此,移动游戏业务在B站的四大收入来源中仍然占比最高。B站在其发布的聆讯后资料集中也表示了对移动游戏业务过度依赖的担忧:“我们的绝大部分收入来自移动游戏行业,若我们无法推出新游戏或发布现有游戏的更新来拓展游戏用户群,我们的业务及经营业绩将受到重大不利影响。”除此之外,B站表示,近三年内,其移动游戏收入的一大部分来自数量有限的游戏,“我们有一款移动游戏贡献超过我们总净营业额的10%,于截至2018年、2019年及2020年12月31日止年度,分别占我们总净营业额的53%、31%及11%。”

过于依赖头部的大作也是资本市场对于B站最主要的担忧之一。单一款游戏在B站总营业额中能占到如此大的比例,无异于“将大量鸡蛋放在同一个篮子里”,一旦上述游戏出现任何状况,将对B站的营业额产生直接严重影响。

另一方面,也有业内人士表示,B站的游戏业务依附在其社区生态上运营,作为一种流量变现的手段,无法脱离社区而存活。而B站社区中大量的日活用户和高频互动,无异于给了其游戏业务一幅鲜明的用户画像,“在游戏业务中,谁拥有了用户画像,谁就等于拥有了‘外挂’”。B站董事长兼CEO陈睿也曾表示,B站将把握“视频化”带来的巨大机遇,持续丰富社区内容生态,为未来增长打下更扎实的基础。

除此之外,B站作为开放的文化社区和视频平台,其内容审核问题一直备受关注。据了解,2020年以来,全国“扫黄打非”办公室举报中心共接到群众反映B站问题的线索逾五百条。按照转办线索,上海市相关部门对B站行政立案处罚6次,约谈10余次,整治涉及刊载儿童“邪典”、违规境外动画片、违规使用境外音视频素材、违规广告、多款游戏角色形象暴露、内容低俗等问题。

B站在其发布的聆讯后资料集中表示,“中国的法律法规由相关部门诠释,在所有情况下界定哪些类型的内容有可能导致我们承担平台运营商责任并不可行。”用户在B站平台提供、分享和取得、传播的内容,可能会导致B站面临版权、欺诈等申诉。另外,B站表示,在PUGV、OGV、网络游戏中有关暴力、犯罪的内容,可能会导致负面宣传和监管回应,有可能影响作为B站部分收入来源之一的广告收入。

中概股“回港”二次上市成热潮

在回港二次上市的路上,B站并不孤单。

早在2018年,港交所修订上市规则,允许为寻求在香港作第二上市的中资及国际公司设立新的第二上市渠道,推行“同股不同权”,回港上市的大门就此向中概股敞开。

2019年11月26日,阿里巴巴重新回到港交所上市,掀起了中概股回港浪潮。此后,网易、京东、新东方等多家中概股纷纷选择回港上市。3月15日,汽车之家完成二次回港上市的首秀,首日收涨2.1%。据统计,汽车之家成为第11家回港二次上市的中概股。市场普遍预期,2021年还将继续有数家企业跻身回港二次上市的浪潮。

为何中概股企业纷纷选择回港二次上市呢?

独立经济学家王赤坤表示,从国际资本角度看,众多中概股回归和港股热炒是国际资本看好中国市场的溢出效应。他指出,港股上市的企业,其经营主体和业务主要在内地,“资本看好港股的根本原因是看好中国内地的发展。”“香港的资金管理相对宽松,内地的资金管理较为严格,在看好内地市场的情况下,从港股入手,配置经营主体在中国内地的中概股企业股票,不失为一种快递高效的选择。”

05-20 来源:未知

07-11 来源:网络整理

08-18 来源:未知

10-04 来源:网络整理

02-29 来源:未知

06-24 来源:未知

07-14 来源:未知

12-12 来源:未知

03-19 来源:未知

04-02 来源:未知